Coincheckレンディングは危険?

実際に使った感想と利率・リスクを解説するよ🐾

🚨 【もふねこの絶対ルール】始める前にこれだけは約束してにゃ🐾

ボクは保有しているビットコインの「全額」をレンディングに回すことは絶対にしないよ🐾

貸出期間中は価格が暴落しても売却できないし、万が一の取引所破綻リスクもある。必ず「無くなっても生活に1円も影響しない完全な余剰資金の、さらにその一部」だけで試すこと。これを約束できる人だけ、先に進んでね🐾

📌 この記事でわかること

- 貸暗号資産サービス(レンディング)の仕組み

- もふねこの実際の貸出履歴(30日間コース:年率2.0%)

- 実際の画面つき申し込み手順(STEP1〜4)

- 重要なリスク・注意点・税金について(必読)

- もふねこ流の「全額ではなく一部だけ」貸し出す理由

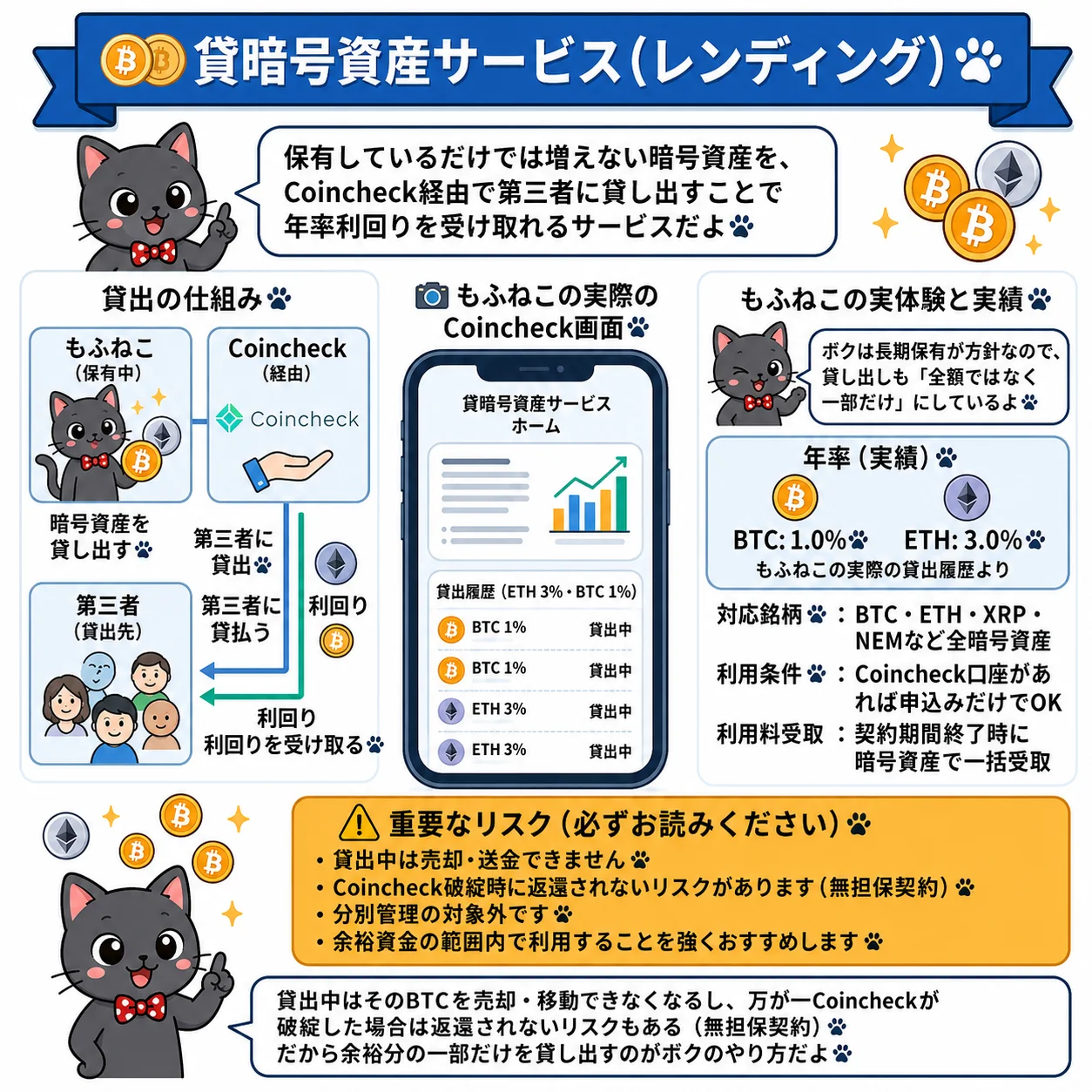

貸暗号資産サービス(レンディング)とは?

「貸暗号資産サービス」とは、保有している暗号資産をCoincheck経由で一定期間第三者に貸し出すことで、契約期間満了後に「元の暗号資産+利用料(年率)」を受け取れるサービスだよ。

公式ルールと「もふねこの実績」

公式ページでは「最大年率5.0%」と記載されているけど、これはあくまで最大値なんだ。貸出期間やその時の借入需要によって年率は変動するよ。

以下に公式の基本ルールと、ボクが実際に利用しているリアルな数字をまとめたよ🐾

| 貸出期間と年率 |

14日間:1.0% 30日間:2.0% 90日間:3.0% 180日間:4.0% 365日間:5.0% |

|---|---|

| もふねこの実績(参考) |

30日間コース(年率2.0%)で運用中 |

| 貸出下限・上限 | 下限:1万円相当額から / 上限:なし(※Coincheck側の借入上限枠あり) |

| 対応銘柄 | Coincheckで取扱う暗号資産のうち、FLRを除いた全暗号資産(※PLTなど一部廃止銘柄を除く) |

| 利用料の受取方法 | 貸出期間終了後、預けた通貨に利用料が上乗せされて一括で返却 |

| 利用条件 | Coincheckの口座(取引アカウント)を持っていれば申し込み可能 |

※貸し出しの申請をしても、Coincheck側の借入枠が埋まっている場合は「申請順の承認待ち」になるよ。すべての期間が常に募集しているわけではないから注意してね。

💡 初心者が迷う「つみたて」と「レンディング」の違い

- Coincheckつみたて:日本円でビットコインを「新しくコツコツ買う」やり方だにゃ🐾

- 貸暗号資産(レンディング):すでに持っているビットコインを「貸し出して増やす」やり方なんだよ🐾

つまり、つみたてでコツコツ貯めたビットコインを、レンディングに回すことで、保有中の暗号資産を賢く活用できる方法として組み合わせるのが、初心者におすすめのロードマップなんだにゃ🐾

🐾 もふねこの30日間貸出リアル体験データ(2026年実績)

ボクが実際にビットコインを貸し出したときの実績データを公開するよ🐾

- 対象の通貨:ビットコイン(BTC)

- 貸出数量:0.005 BTC(当時のレートで約5万円相当)

- 選択コース:30日間(年率2.0%)

- 申請日:2026年3月1日

- 承認待ち期間:4日間(※この間は「申請中」と表示されて、いつでもキャンセル可能だったよ🐾)

- 貸出開始日(承認日):2026年3月5日

- 満期返却日:2026年4月4日

- 受け取った利用料(利息):0.00000821 BTC(当時の価格で約80円相当)

※貰える金額は大きくないけれど、銀行口座に眠らせておくよりは自動で増えていくからガチホ派には嬉しい仕組みだね🐾

Coincheckレンディングの「承認待ちはいつ始まる?」実際に待った日数とコツ

「申請したのにずっと承認待ちのままで、いつ始まるか分からない🤔」というのは、レンディングで誰もが抱く最初の不満だよ。

ボクの時は上記のように4日間で承認されたけれど、これはタイミングがすごく良かったケースんだ。Coincheck側の借入枠(受け入れの上限)が空かない限りは、数週間〜数ヶ月待たされることも珍しくないよ。

もし少しでも早く開始させたい場合のコツは、「14日間」などの短期枠で申請することなんだ。長期コース(90日や365日など)は年率が高いぶん人気が集中して順番待ちが長くなるけれど、短期コースは枠が空きやすく、比較的スムーズに承認されやすい傾向があるよ🐾

実際の画面つき!貸暗号資産の申し込み手順(4ステップ)

申し込みの手順はとてもシンプルだけど、「取引アカウント」と「貸暗号資産アカウント」で分かれている点だけ注意が必要だよ。

実際のスマホ・PC画面をもとに、手順をひとつずつ見ていこう!

STEP 1「貸暗号資産アカウント」に切り替える

Coincheckにログインしたら、まずはアカウントを切り替えるよ。

トップページのヘッダー(またはメニュー)にある「取引アカウント」をクリックし、「貸暗号資産アカウント」を選択してね。

STEP 2貸し出す暗号資産を「振替」する

次に、貸し出したい暗号資産を「取引アカウント」から「貸暗号資産アカウント」へ移動(振替)させるよ。

左メニューの「振替」をクリックして振替画面を開くよ。(⚠️「コインを送る」は外部への送金メニューで別物。間違えると資産を失う危険があるので注意!)

振替元を「取引アカウント」、振替先を「貸暗号資産アカウント」にし、通貨と数量を入力して「資産を移動する」をクリックするよ。

※この作業を忘れると、次の画面で貸出申請ができないから注意してね!

STEP 3期間と数量を設定して申請する

無事に振替が終わったら、いよいよ貸出申請だよ。

左メニューの「コインを貸す」をクリックするよ。上部で貸し出したい通貨(BTCなど)を選び、以下の項目を設定してね。

- 貸出期間:14日〜365日の中から、現在「受付中」となっているものを選ぶよ。

- 数量:貸し出す数量を入力するよ。

- 満期後に再度貸し出し予約を行う(任意):「返却時に再度貸出申請を行う」にチェックを入れると、満期後に自動で運用を継続してくれるよ。

STEP 4承認を待って貸し出しスタート!

内容を確認し「◯◯を貸出申請する」ボタンをクリックすれば完了だよ!🎉

あとはCoincheck側の承認が降り次第、貸し出しが開始されるよ。

※Coincheckの借入上限に達している場合は、すぐには開始されず申請順で順番待ちになるよ。気長に待とうね🐾

💡 すでに暗号資産を持っているキミへのおすすめ記事🐾

レンディングに回す前に、安全に守る方法や他の運用方法との違いも知っておこうね!

💡 知っておくと差がつく!レンディング運用の裏ワザと鉄則

公式ページには細かいルールがたくさん書かれているけど、実際に運用する上で「これだけは知っておくべき!」という実践的なポイントを5つにまとめたよ🐾

1 申請してもすぐには始まらない(気長に待つべし!)

Coincheckが受け入れられる「借入の上限枠」が決まっているため、枠が埋まっていると「順番待ち(承認待ち)」になるんだ。いつ枠が空くかは完全に非公開だから、申請したら気長に待つのが基本スタイルだよ。

2 早く承認されたいなら「短期」を狙う

90日以上の長期コースは非常に人気が高く、順番待ちの列も長くなりがちだよ。もし「少しでも早く運用をスタートしたい」という場合は、あえて「14日間」などの短い期間で申請するのもひとつの有効な作戦だよ。

3 「やっぱりやめたい」と思ったら申請中のみ取り消し可能

「順番待ちが長すぎるから他のことに使いたい」と思った場合、承認される前(申請中)であれば、管理画面からいつでもノーペナルティでキャンセルが可能だよ。

4 ⚠️ 貸出がスタートしたら「絶対に」途中解約できない

一番注意したい鉄則だよ。一度運用がスタートしてしまうと、期間が満了するまで売却も出金も一切できないんだ。相場が急落して損切りしたくなっても動かせないため、必ず「無くなっても困らない余剰資金」で行うのが重要なポイントだよ。

5 「満期後に再度貸し出し予約を行う」をオンにしておけば放置運用も可能

満期が来たあとも放置で運用を続けたい場合は、「返却時に再度貸出申請を行う」のチェックを入れたままにしておこう(標準設定でチェックが入っているよ)。自動貸出が不要な場合はチェックを外してね。ただし、再申請されたタイミングで枠が埋まっていた場合は、また順番待ちからのスタートになるよ。

⚠️ Coincheckレンディングのリスク・デメリット・税金(必読)

貸暗号資産サービスは「銀行の預金」とは全く異なるよ。利用する前に、以下のリスクと注意点を必ず理解しておこうね🐾

🚨 知っておくべき3つのリスク

- 無担保契約と返還リスク:資金決済法に基づく「暗号資産」の預託ではなく、「消費貸借契約(無担保契約)」となるんだ。万が一、Coincheckが破綻した場合、貸し出した暗号資産が返還されないリスクがあるよ。

- 預金保険・分別管理の対象外:銀行預金のように預金保険の対象にはならないんだ。また、貸し出している暗号資産は顧客資産の「分別管理」の対象外になるよ。

- 貸出期間中はロックされる:期間中は途中解約ができないよ。価格が急騰して「今すぐ売りたい!」と思っても売却できず、逆に暴落して「損切りしたい!」と思っても動かせないんだ。

🚨 もしCoincheckが破綻したらどうなる?最悪のケースとFTXの教訓

レンディング契約は、法的な「分別管理」の対象外となる無担保契約(消費貸借契約)なんだ。

そのため、万が一取引所が破綻した場合、貸し出していた暗号資産は他の借金返済などと同等(一般債権)として扱われ、全額が返還されないか、大部分が失われる危険性が極めて高いんだよ。

2022年11月に起きた海外の大手取引所FTXの破綻の際も、レンディングプログラム等に預けられていたユーザー資産が長期間ロックされ、その後の再建計画で元本の118%以上が返還されることになったものの、返済基準が「2022年11月の大暴落時の安値ベース(ドル建て)」で固定されてしまったんだ。そのため、その後のビットコイン暴騰の恩恵(値上がり益)を一切受けられず、機会損失という形で多くの人が実質的に大損害を被る教訓となったんだにゃ🐾 だからこそ、ボクは「全額は絶対に貸し出さない」というルールを徹底しているんだよ。

⚠️ こんな人にはレンディングをおすすめしないよ🐾

リスクを踏まえると、以下のような人にはレンディングは向いていないよ。

・短期で価格の上げ下げを狙ってトレードしたい人(資金がロックされるため)

・生活費など、近いうちに使う予定があるお金を入れようとしている人

・取引所が破綻した時に、1円も戻ってこないと生活が破綻してしまう人

逆に、「数年間は絶対に売らない(ガチホする)」「最悪なくなっても生活に支障はない余剰資金」という人にとっては、銀行に預けておくよりも有意義な選択肢になるよ🐾

💰 レンディングで得た利益(利息)の税金について

貸し出しによって受け取った「利用料」(貸し出したことでもらえる利息のことだよ)は、受け取った時点での時価で計算され、「雑所得」として課税の対象になるよ。

給与所得者で暗号資産による利益(この利息や売却益の合計)が年間20万円を超える場合は、確定申告が必要になるから注意してね。

※学生・主婦の方や個人事業主・フリーランスなど、給与所得以外の形(または無収入)で生活している方は、原則として金額にかかわらず確定申告が必要になる場合があるよ。

もふねこ流「全額ではなく一部だけ」の理由

もふねこだよ🐾

リスクのところで話したように、貸出中は「価格変動があっても売れない」し、「万が一の取引所の破綻リスク」もある。

リーマンショックで株が壊滅的に下がるのを経験したボクには、「暗号資産には最悪ゼロになっても困らない余剰資金しか入れない」という自分ルールがある。

だからボクは、保有している暗号資産のすべてを貸し出すことは絶対にしないよ。

ボクの場合は、ガチホ(10年以上持つつもり)と決めている分のうち、「さらにその一部」だけをレンディングに回して、残りは安全な場所に隔離して保管しているんだ。

「増えるのは嬉しいけど、自分のコントロールを離れる資産は一部に留める」という、リーマンショックから学んだリスク分散のルールだね🐾

💬 レンディングのよくある質問(FAQ)

Q. Coincheckレンディングは儲かるの?どれくらい増える?

A. 確実に儲かるわけではないよ🐾

貸しているだけで利用料(利息)がもらえるメリットはあるけれど、貸出期間中は価格が暴落しても売却できないから、結果的にマイナスになるリスクもあるんだ。だから、短期で儲けようとするのではなく、長期保有(ガチホ)する前提のコインの一部を活用する感覚がおすすめだにゃ🐾

Q. Coincheckレンディングとステーキングの違いは?

A. 資金ロックの有無が一番の違いだよ。

ステーキングは(※取引所や銘柄によって違うけれど、Coincheckのステーキングの場合は)保有しているだけで、いつでも売却・出金できる状態で報酬がもらえる仕組みなんだよ。それに対して、レンディングは一定期間コインをロックして貸し出す仕組みなんだ。つみたてやステーキングなど、他の運用方法との違いは、こちらのステーキング解説記事でも詳しく解説しているから読んでみてね🐾

Q. 途中で暴落したら危険?レンディングは途中解約(解除)できない?

A. できないんだ。

一度貸し出しがスタートすると、期間が満了するまで売却も出金も一切できなくなるんだ。価格が急落しても手が出せないから、必ず「無くなっても困らない余剰資金」で行ってね🐾

Q. レンディングで得た利益(利用料)に税金はかかるの?

A. うん、かかるよ。

受け取った暗号資産の「その日の時価」で計算され、「雑所得」として総合課税の対象になるんだ。暗号資産の利益が年間20万円を超える場合などは確定申告が必要になるよ🐾

Q. 貸出期間はどれくらいがおすすめなの?

A. 初心者は「14日」などの短期がおすすめだよ。

90日間以上の長期は年率が高い反面、順番待ちが長く、いざという時の資金ロックリスクも高まるんだ。最初は短期から試して感覚を掴んでみてね🐾

Q. Coincheckレンディングの承認待ちはいつ始まる?(全然始まらない場合)

A. 長いと数週間かかることもあるよ。

Coincheck側の借入上限枠が空くまでは「申請順の承認待ち」になるんだ。いつ始まるかは非公開なので、気長に待つしかないんだよ🐾

Q. 貸し出した分の利息(利用料)は毎日チャリンチャリン増えるの?

A. 毎日増えるわけじゃないよ。

貸出期間が「満了」したタイミングで、預けた元本に利息分が上乗せされて一括で返却されるんだ🐾

Q. 貸出中にハッキングされたり返却されない可能性は?

A. ゼロではないよ。

レンディングは無担保契約のため、万が一取引所が破綻した場合は資金が戻ってこないリスクがあるんだ。そのため「全額」ではなく、必ず積立投資などで保有している「一部の余剰資金」で行うのが鉄則だよ🐾

まずは無料口座開設から!1万円貯まったら「14日間」から試してみよう🐾

レンディングを始めるには、まず取引所の口座が必要になるよ🐾 口座開設はスマホだけで簡単に無料でできるし、マイナンバーカードがあれば本人確認もスピーディー。登録が終わったら、以下のロードマップに沿って進めるのが一番安全でおすすめだにゃ🐾

- まずは無料の口座開設を完了させる

- まずは500円などの、無理のない超少額で実際に買って値動きに慣れる

- 暗号資産が「1万円相当」まで貯まったら、一番短い「14日間」で貸し出してみる

- 価格が動いても手が出せない「資金ロック」と「増える仕組み」を実際に肌で体験する

- リスクを十分に納得できたら、自分のペースで本格的な運用(放置設定など)を進める

【PR】

🏦 Coincheck

シンプルで使いやすいアプリだから、初めてでも迷わず買えるよ🐾 慣れてきたら「Coincheckつみたて」で放置運用もできる。

👉 Coincheckで少額からレンディングを試してみる※暗号資産取引は元本保証がなく損失のリスクがあるよ。まずは無くなってもいい余剰資金で少額から始めるのが資産防衛の基本だよ🐾

🗺️ 初心者向け:暗号資産 運用ロードマップ

ただ買うだけでなく、「増やして・守る」順番を知っておこう🐾

STEP1:買う📅 ほったらかしで資産を作る「Coincheck自動積み立て」

💰 寝かせた資産に働いてもらう「レンディング」(※この記事)

🛡️ 仮想通貨の詐欺手口と防衛策🐾騙されない力をつける STEP4:比べる

🪙 ロックなしで保有するだけ「ステーキングの仕組み」 STEP5:学ぶ

📝 知らないと怖い?暗号資産の「税金・確定申告」の基礎知識

🎯 次に読むべき最適な1記事

💎 ステーキングとは?危険性・税金・やり方を初心者向けにわかりやすく解説

もふねこだよ🐾

ボクは実際にCoincheckの貸暗号資産サービスを使っているよ。

リーマンショックで株が壊滅的に下がるのを経験したボクは、「暗号資産には最悪ゼロになっても困らない余剰資金だけ」という自分ルールを徹底しているんだ。

だから貸暗号資産でも、「全額は絶対に貸し出さない」がボクの鉄則。レンディング中は売ることも出金もできないから、「もし暴落が来ても生活に支障のない余剰資金のみ」という準備をしておくことが大切だよ🐾

この記事ではただ「増えるよ!」と勧めるのではなく、実際に使いながら感じているリスクも正直に解説するよ。ガチホ(長期保有)するつもりで口座に入れっぱなしにしているなら、リスクを理解した上で一部だけ預けてみるのがおすすめだね🐾